Informes requeridos en la Presentación de Estados Financieros ante la Supersociedades

En este principio del 2024, deberán suministrar sus estados financieros con corte al 31 de diciembre las entidades vigiladas por la Superintendencia de Sociedades, de acuerdo a la Circular Externa 009 emitida el 2 de noviembre de 2023.

¿Qué entidades están obligadas a enviar esta información?

Entidades vigiladas por la Supersociedades que cuenten con activos e ingresos superiores a $37.152.669.000 (3.392.628 UVB) a 31 de diciembre de 2023, medidos con la UVB de 2024.

Cabe resaltar que la Supersociedades no está en la obligación de emitir una orden expresa de carácter particular a las entidades sometidas a vigilancia y control, según el artículo 289 del Código de Comercio.

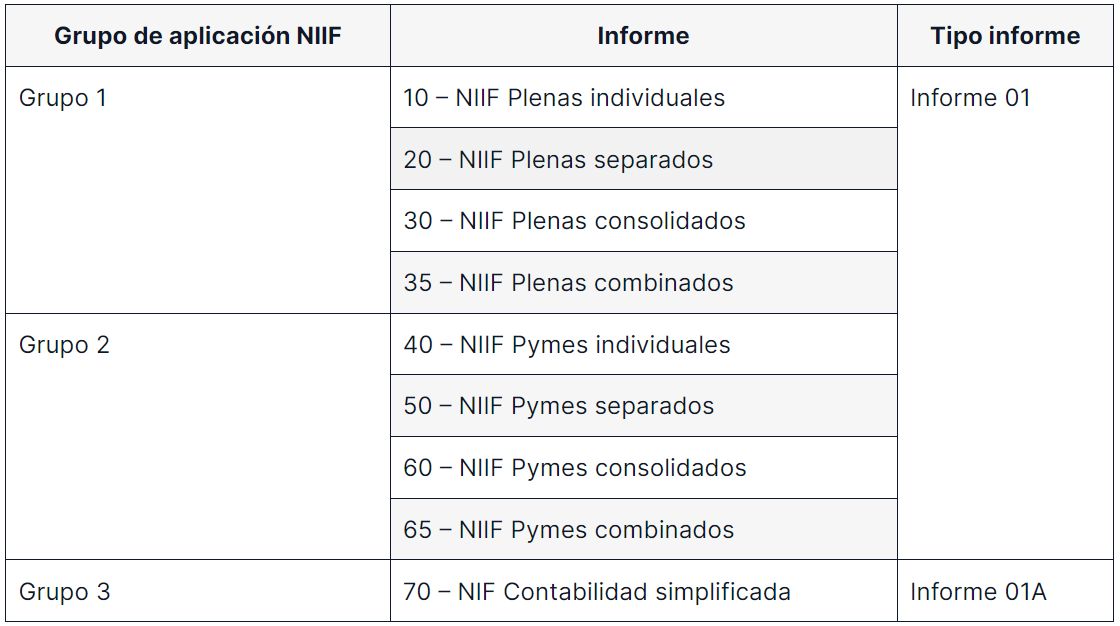

¿Qué documentos se deben enviar junto con los estados financieros a la Supersociedades?

La Supersociedades requiere los estados financieros de propósito general, que según los marcos técnicos de información financiera corresponden a los estados financieros individuales, separados y consolidados.

De acuerdo a la Circular Externa 009 de 2023, se deben enviar los siguientes informes:

Recuerde que las entidades controlados están obligadas a presentar estados financieros consolidados y separados, mientras que las subsidiarias presentan estados financieros individuales.

Tenga en cuenta que los estados financieros consolidados se generan cuando una empresa controladora posee subsidiarias, y en la presentación de dichos estados se trata como una sola entidad económica a la controladora y sus subsidiarias.

Por su parte, los estados financieros combinados se emplean cuando un único inversionista cuenta con varias empresas y decide presentar en conjunto sus estados financieros, abarcando de manera individual cada una de sus inversiones.

¿Qué documentos adicionales deben ser enviados a Supersociedades?

Los estados financieros deben estar acompañados de los siguientes documentos adicionales:

Certificado de estados financieros firmado por el contador público y representante legal

Informe de gestión de la administración, que debe incluir acontecimientos importantes ocurridos después del cierre.

Dictamen del revisor fiscal, en caso de que la entidad esté obligada a tener revisor fiscal

Notas explicativas de los estados financieros, que deben revelar el estado de situación financiera, el resultado integral del ejercicio, componentes del otro resultado integral (ORI), estado de cambios en el patrimonio y estado de flujo efectivo.

Acta de aprobación de estados financieros.

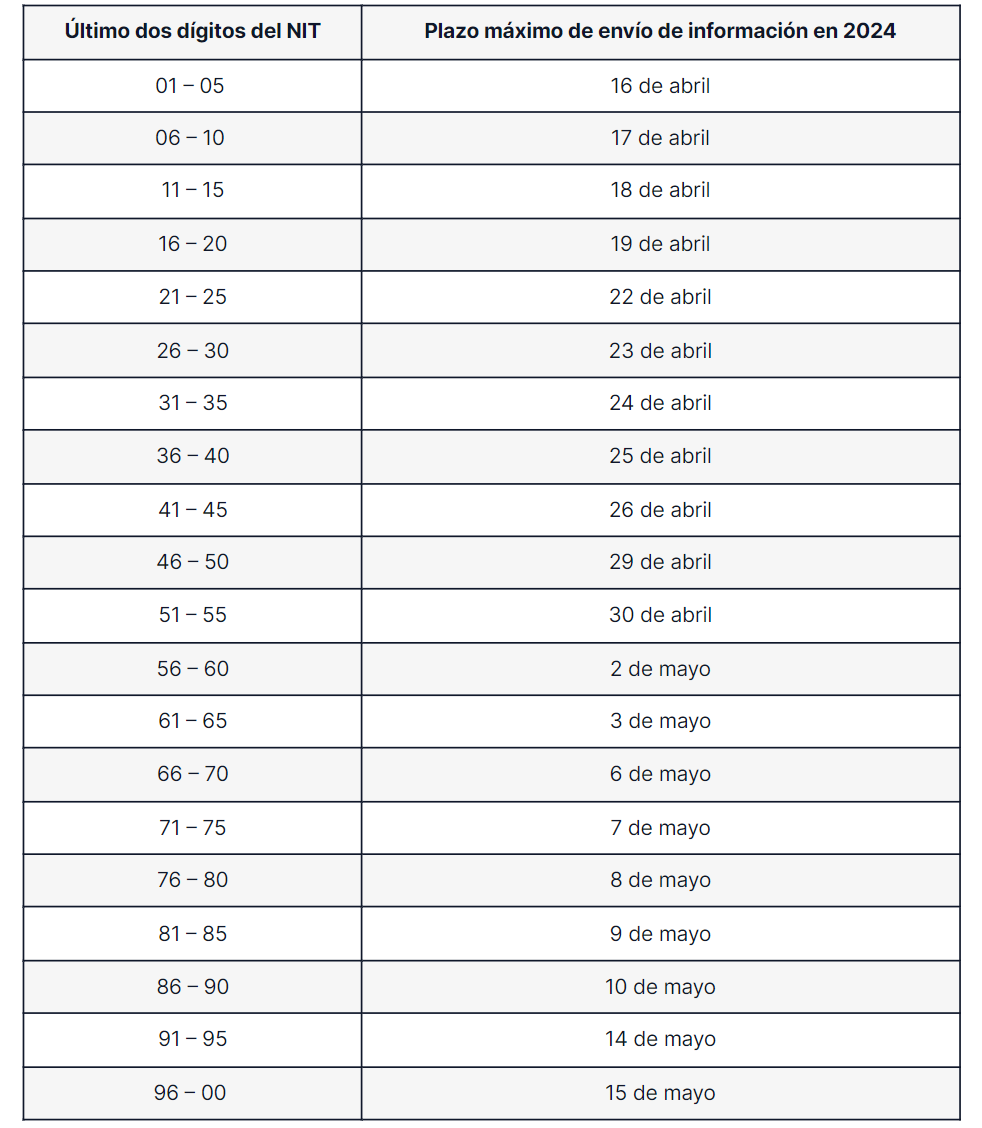

¿Cuál es el plazo para el envío de los estados financieros a la Supersociedades?

Los plazos son los siguientes:

¿Qué información no financiera debe enviarse a la Supersociedades?

En la Circular Externa 003 de 2023 se solicita la siguiente información no financiera:

Informe 75 - SAGRILAFT y PTEE

De acuerdo al capítulo 10 de la Circular Externa 100-000016 de 2020, modificada parcialmente por las Circulares Externas 100-000004 del 9 abril de 2021 y 100-000015 del 24 de septiembre de 2021; están obligadas a incluir el informe aquellas entidades que hubieren obtenido ingresos totales o activos iguales o superiores a cuarenta mil 40.000 smmlv (equivalentes a $52.000.000.000) con corte al 31 de diciembre de 2023.

También las entidades que pertenezcan a cualquiera de los sectores que se señalan a continuación, siempre y cuando cumplan con todos los requisitos que se indican para el respectivo sector:

– Sector de agentes inmobiliarios. – Sector de comercialización de metales preciosos y piedras preciosas. – Sector de servicios jurídicos.Sector de servicios contables. – Sector de construcción de edificios y obras de ingeniería civil. – Servicios de Activos Virtuales. – Sectores de supervisión especial o regímenes especiales. – Régimen aplicable a las empresas que reciban aportes en activos virtuales.

Asimismo, las Actividades y Profesiones No Financieras Designadas —APNFD— que pertenezcan a cualquiera de los sectores que se señalan a continuación, siempre y cuando cumplan con todos los requisitos que se indican para el respectivo sector:

– Sector de agentes inmobiliarios. – Sector de comercialización de metales preciosos y piedras preciosas. – Sector de servicios jurídicos.

Por su parte, según el capítulo 13 (Circular externa 100-000012 del 9 de agosto de 2021, que modificó integralmente la Circular Externa 100-000003 del 26 de julio de 2016), deben presentar el informe las sociedades vigiladas que, a 31 de diciembre de 2023 hayan:

– Realizado negocios o transacciones internacionales de cualquier naturaleza, directamente o a través de un intermediario, contratista o por medio de una sociedad subordinada o de una sucursal, con personas naturales o jurídicas extranjeras de derecho público o privado, iguales o superiores (individualmente o en conjunto) a 100 smmlv (equivalentes a $130.000.000); y – Que a 31 de diciembre de 2023 hayan obtenido ingresos totales o tengan activos totales iguales o superiores 30.000 smmlv (equivalentes a $39.000.000.000).

Así como las sociedades que, directa o indirectamente (a través de consorcios, uniones temporales o cualquier otra figura permitida por la ley), hayan:

– Celebrado contratos con Entidades Estatales con una cuantía igual o superior (individual o en conjunto) a 500 smmlv (equivalentes a $650.000.000); y – Que a 31 de diciembre de 2023 hubieren obtenido ingresos totales o tengan activos totales iguales o superiores a 30.000 smmlv (equivalentes a $39.000.000.000).

Al igual que las sociedades que a 31 de diciembre de 2023, directa o indirectamente (a través de consorcios, uniones temporales o cualquier otra figura permitida por la ley), hayan:

– Celebrado contratos con entidades estatales con una cuantía igual o superior (individual o en conjunto) a 500 smmlv (equivalentes a $650.000.000); y

– Que pertenezcan a cualquiera de los sectores que se señalan a continuación, siempre y cuando cumplan con todos los requisitos que se indican para el sector farmaceutico, sector de infraestructura y construcción, sector manufacturero, sector minero-energético, sector de tecnologías de información y comunicaciones, sector de comercio de vehículos, sus partes, piezas y accesorios, y sector actividades auxiliares de servicios financieros.

Informe 42 – Prácticas empresariales

El informe lo conforman los formularios de IPE - Información Básica, IPE - Gobierno Corporativos e IPE - Responsabilidad Social Empresarial.

Este informe presenta las buenas prácticas que han adoptado las empresas en aspectos como propiedad, alta gerencia, junta directiva, transparencia, control y responsabilidad social empresarial.

Informe 58 – Oficiales de cumplimiento

Su fin es registrar la información del oficial de cumplimiento o quien ejerza su papel en la entidad y se debe enviar dentro de los 15 días hábiles siguientes al respectivo nombramiento o cambio del oficial de cumplimiento.

¿Qué ocurre con las entidades que incumplan con el envío de los estados financieros a la Supersociedades?

El numeral 3 del artículo 86 de la Ley 222 de 1995 señala que la Superintendencia de Sociedades está facultada para imponer sanciones o multas, sucesivas o no, hasta por doscientos 200 smmmlv (equivalentes a $260.000.000 para 2024) a quienes incumplan sus órdenes, la ley o los estatutos.

*Información tomada de Siempre Al Día.

Recuerde que Peña Molina & Asociados tiene un equipo de expertos dispuestos a apoyarlo y acompañarlo en asuntos contables, financieros, tributarios y de control interno, para lo cual podrá contactarnos al correo: info@pma.com.co.